热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

卓创资讯分析师 皆杰

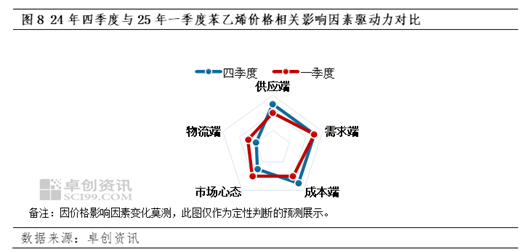

[导语] 2024年四季度苯乙烯原料跌幅放大对价钱施压,但苯乙烯检会安装较多,且卑鄙需求表现亮眼,基本面有支抓,使得苯乙烯环比跌幅不足原料端。2025年一季度来看,原料端存底部支抓,而苯乙烯基本面或先弱后强,跟着春节后需求的缓缓复苏,阛阓价钱或颤动走强。

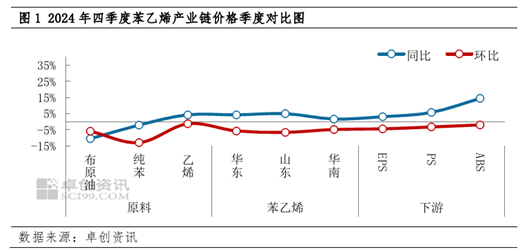

2024年四季度国内苯乙烯价钱呈现先跌后区间颤动再跌的走势,轨则12月31日江苏苯乙烯四季度均价在8856元/吨,环比下落5.84%,同比上升4.15%。其中季度高点出当今10月上旬的9350元/吨,低点出当今12月下旬的8380元/吨,价钱波动幅度在10.37%。主要影响逻辑如下:1.纯苯入口到货增多,口岸抓续累库,导致价钱跌幅放大,向下拖拽苯乙烯价钱;2、10-11月份国内苯乙烯检会安装较多,产量下降,而主力卑鄙受终局家电需求苍劲支抓保管高开工,苯乙烯基本面偏强,支抓价钱区间颤动;3、12月份跟着检会安装的精良,口岸启动有累库预期,在月下纸货交割结尾后,苯乙烯急速下落。

季度均价变化表露,2024年四季度苯乙烯产业链原料端家具跌幅大于卑鄙端家具。原料方面,纯苯价钱先宽幅下落,后低位区间整理,季度均价环比下落13.12%。10月上旬纯苯宽幅下落,主淌若一方面亚好意思套利关闭,亚洲货源主要销往中国,使得华东主港插足累库周期;另一方面多套苯乙烯安装泊车检会,对纯苯需求减少,利空纯苯阛阓。11月下旬启动止跌小幅反弹,主淌若价钱跌至低位后,卑鄙补货积极性擢升,终点山东地区需求苍劲支抓价钱止跌反弹。原油先是受地缘所在扰动宽幅上升,之后地缘溢价回吐重叠宏不雅和基本面偏弱,四季度呈现先涨后快速下落,又小幅反弹的趋势,季度均价环比下落5.97%。卑鄙家具来看,主力卑鄙三大S随从原料苯乙烯下落,EPS、ABS、PS季度环比跌幅辩别在4.56%、2.09%和3.37%,举座跌幅大于苯乙烯,主淌若终局公共电需求苍劲,三S均出现结构性供应病笃的情况,支抓价钱跌幅较小。

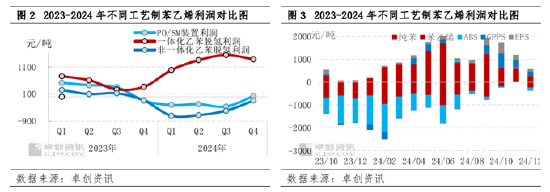

1.苯乙烯跌幅小于原料,安装利润改善为主

四季度乙苯脱氢(非一体化)安装原料纯苯、乙烯价钱均环比下落,非一体化安装季度现款流利润在-140.23元/吨,环比加多73.08%;PO/SM安装原料乙烯、纯苯、丙稀价钱均环比下落,季度表面利润在26.41元/吨,环比加多107.26%;一体化安装方面,布伦特原油季度均价环比下落5.97%,而东谈主民币汇率环比上升0.57%,季度表面利润在1385元/吨,环比减少10.38%;尽管苯乙烯安装利润环比改善,但仍有多套安装聚会在四季度引申检会贪图,使得四季度苯乙烯供应紧缺。

四季度产业链利润环比扩大,并保抓不才游端。四季度产业链中上游端纯苯跌幅最大,其次是苯乙烯,ABS跌幅最小,产业利润连接向下改动。四季度EPS及PS结构性缺货对价钱仍有支抓,行业利润历久保抓适值,ABS行业利润在11月由负转正,终局家电需求郑重,企业直销订单郑重,也使得工场开工意愿擢升。

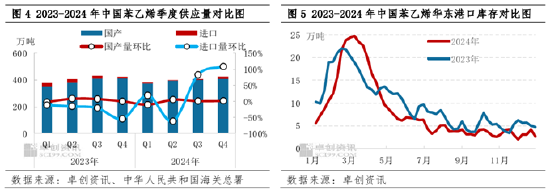

2.总供应先增后减再增,对价钱先利空后利好再利空

四季度苯乙烯供应量呈现先加多后减少再加多的趋势,总供应环比加多4%,其中国产量环比加多2.16%,入口量环比加多108.74%。10月供应量较预期加多对价钱施压,主淌若浙石化180万吨/年安装的检会时候有所延期,另外9月下旬卑鄙及部分商业商为粗鲁上游工场检会带来的供应紧缺情况,启动加多洋货源的商谈,10月份苯乙烯入口量环比加多了6.06万吨。11月跟着浙石化、宁波大榭、安徽嘉玺等安装泊车检会,国产量按时减少,同期因部分洋货源已于10月抵港,入口增量也较预期减少,11月供应端给以价钱较强支抓。12月跟着检会安装的精良,国产量启动加多,华东主港库存启动低位累库,供应端再次对价钱施压。

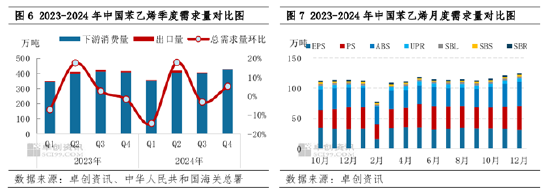

3.总需求环比加多5.24%,给以价钱强支抓

四季度苯乙烯总需求量算计在428.54万吨,环比加多5.24%,其中卑鄙糜掷量环比加多6.16%,出口量环比减少78%。策略发酵使得终局家电需求苍劲,苯乙烯主力卑鄙在淡季表现不淡,对价钱支抓偏强。卑鄙中ABS产量环比增幅最大在20.87%,其次橡胶家具SBS、SBR产量环比加多17.82%和12.36%,再次PS产量环比增幅在2.41%、SBL产量增幅在1.94%。ABS、PS产量加多一方面是终局家电需求踏实支抓,另一方面是行业利润改善擢升企业开工积极性。橡胶类卑鄙则主淌若利润改善后,部分企业取消或延期检会贪图,产量环比增幅也较彰着。EPS、UPR产量小幅下滑,一方面是部单干厂因原料供应不足导致停产或降负运行,另一方面终局需求支抓偏弱。

综上,原料端下落对苯乙烯价钱施压,但苯乙烯基本面环比转强,终点是11月至12月中旬,阛阓存供应缺口,且季度内卑鄙需求表现亮眼,支抓苯乙烯价钱跌幅小于原料端。

2025年一季度预测:价钱或颤动走强

一季度资本端存底部支抓,而苯乙烯供需结构或先弱后强,价钱有望颤动走强。资本端易涨难跌,存底部支抓。原油方面,现时好意思国强化对欧洲某国能源行业的制裁,令阛阓供应担忧加重,原油地缘溢价彰着拉宽,泰西天气清冷提振能源需求也连接提供支抓。短期利好音问连接发酵,支抓油价上升;中历久来看,好意思联储降息节拍将放缓,好意思债收益率偏高,好意思元偏强或对油价施压,同期阛阓对油市前程疲弱预期也对油市变成利空影响,打压油价上升抓续性,一季度油价或难懂脱颤动波动行情。纯苯供应端看,国内1月份入口十足量仍高位,但现时韩国部分重治安装因PX利润欠佳而降负荷运行,影响部分纯苯产出量,进而影响我国2-3月份的纯苯入口量。从需求端来看,虽卑鄙苯乙烯、己内酰胺行业亏蚀加重,部单干厂已启动降负粗鲁,利空阛阓心境,但周边春节,不乏部分入市备货行径,重叠现时原油走势苍劲,利好纯苯下半月行情。2-3月算计春节后需求缓缓复苏,而3月国内检会安装启动增多,供需矛盾缓解将利好纯苯价钱。

苯乙烯基本面来看,1月供需结构彰着转弱,累库幅度启动扩大,利空缓缓罢了,价钱先偏弱运行,月上旬价钱跌至低位后阛阓备货启动增多,对价钱有支抓。而近日苯乙烯宽幅跟涨原油后,卑鄙对价钱罗致度有所下降,春节前连接上升能源不足。2月阛阓春节氛围,虽供需结构保管罅隙,但节后期货盘面或来回苯乙烯为多配家具逻辑,或带动价钱偏强颤动。3月需求缓缓收复,柔和真金不怕火厂检会带来的利好,供需结构改善,价钱或有所上升。算计改日三个月苯乙烯阛阓均价先跌后涨,1月均价在8450元/吨,2月在8500元/吨,3月在8700元/吨,季度均价环比24年四季度有所下移。

新浪和解大平台期货开户 安全快捷有保险

新浪和解大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民